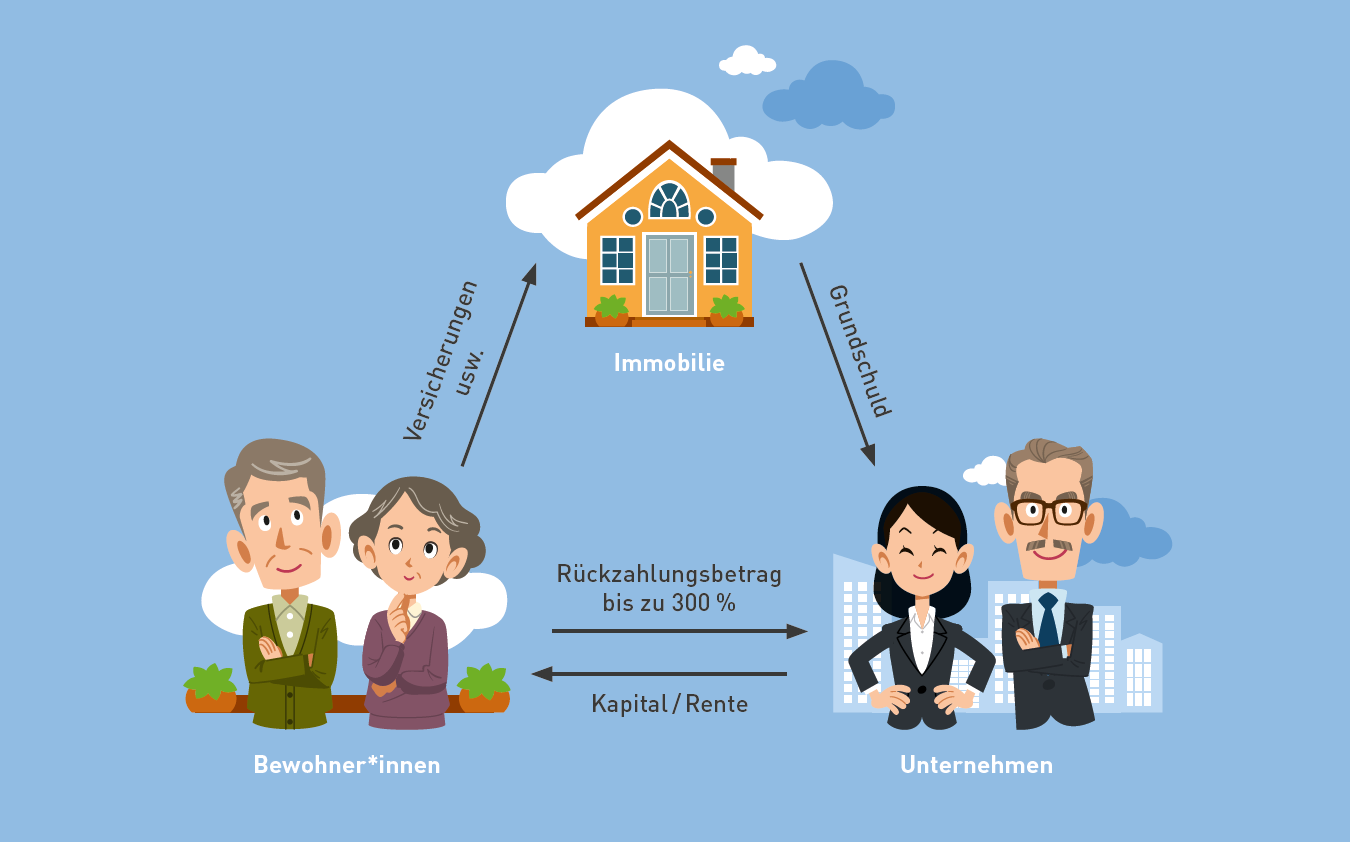

Rechenbeispiel Umkehrhypothek

Immobilienwert heute: 500.000 €

Risikoabschlag: 25 %

Darlehenshöhe: 375.000 €

Laufzeit: 19 Jahre

Zinssatz: 6 %

Auszahlung: einmalig 125.000 € oder monatlich 850 € Rente

Fazit: Die Bewohner*innen erhalten 125.000 € (bei einmaliger Auszahlung) müssen aber 375.000 € in den 19 Jahren zurückzahlen.